Dal limbo si esce (r)innovando

Un’economia che non va né bene né male non basta per scongiurare completamente i rischi all’orizzonte

Milano, 28 marzo 2019 – È arrivato alla dodicesima edizione il nostro irrinunciabile appuntamento con l’Economic Outlook, il seminario di approfondimento dedicato a economia e finanza che Assosvezia organizza due volte all’anno con il suo associato Deutsche Bank. I relatori di Deutsche Bank Luigi Sottile, Head DPM Italy Team e Michele Bovenzi, Discretionary Portfolio Manager, hanno illustrato la situazione dei mercati e l’andamento delle economie a livello globale e nazionale. L’ultimo incontro, a novembre 2018, ci metteva in guardia da alcuni rischi che incombevano sull’Italia, così come ricordato dal moderatore Davide Binaghi, Vice Presidente di Assosvezia e Managing Director di Telia Carrier Italia. Visti i tantissimi cambiamenti geo-politici che si sono succeduti nel frattempo, possiamo considerare quei pericoli ancora validi o no?

DA DOVE ARRIVIAMO…

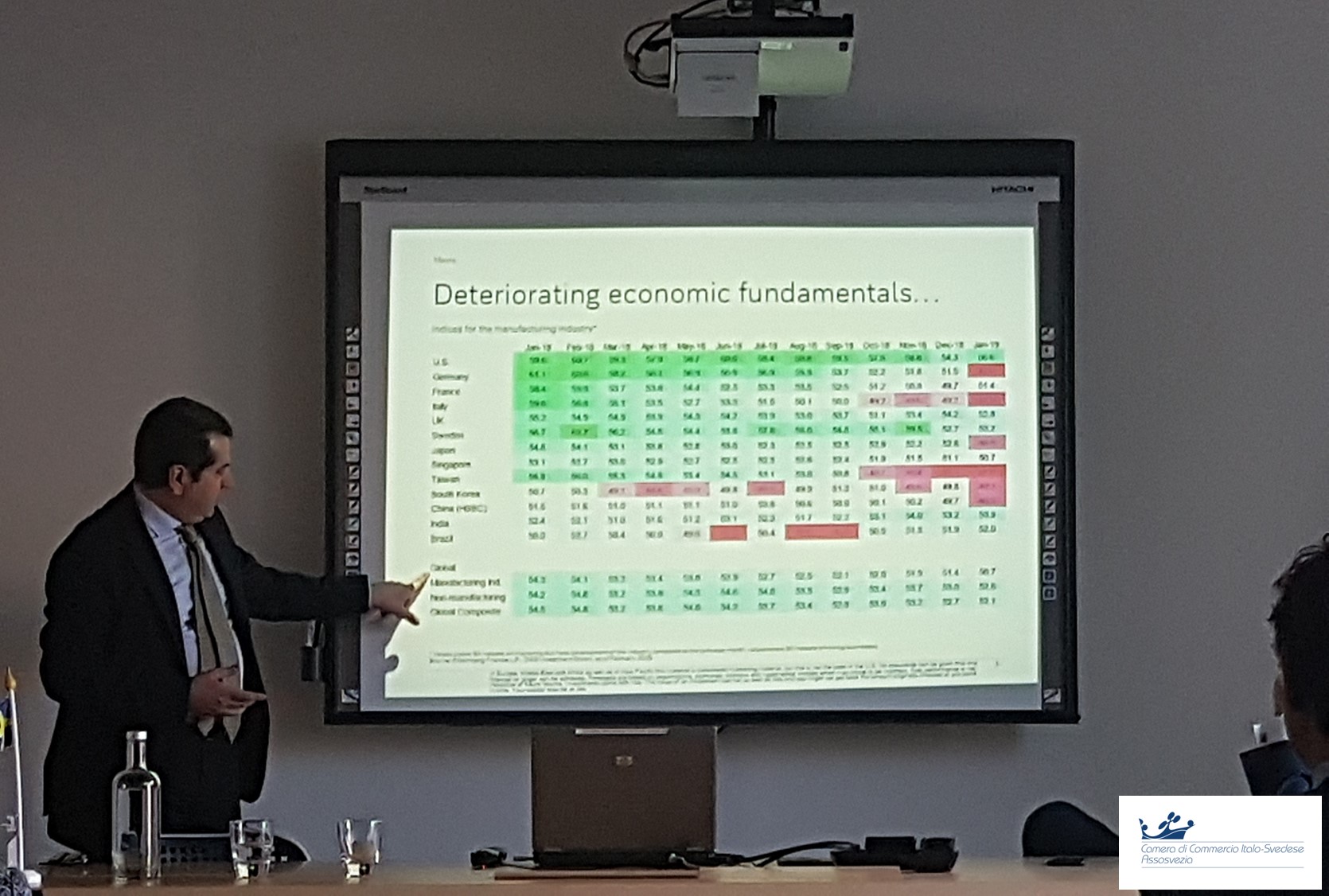

Facciamo un passo indietro per capire da dove ha origine la situazione attuale. Il 2017 è stato un anno molto positivo caratterizzato da un momento di crescita equilibrata e senza necessità di interventi da parte delle Banche Centrali. A questo anno favorevole è succeduto il 2018, nella cui seconda metà la crescita a livello macro è rallentata. La frenata è stata caratterizzata da un aumento dei rischi politici a livello globale (dazi doganali, protezionismo, “guerra” commerciale tra USA e Cina, elezioni di medio termine negli Stati Uniti, ecc…) che hanno fatto innalzare il livello di tensione. A queste condizioni si è aggiunto il mutato atteggiamento delle Banche Centrali. Infatti, a causa delle riforme fiscali introdotte negli Stati Uniti, a partire dalla fine del 2018 la Federal Reserve ha cominciato a temere un forte aumento dei tassi. La FED si è fatta più cauta e di questo hanno risentito i mercati finanziari.

…E DOVE STIAMO ANDANDO

Visti il percorso fatto negli anni scorsi e i motivi che hanno minato il periodo roseo del 2017, è possibile fare delle previsioni riguardo al prossimo biennio 2019-2020. In generale, non si registrano dei segnali fortemente negativi:

- USA: continua il periodo di crescita e le aree di preoccupazione restano legate ad ambiti riguardanti la politica;

- Eurozona: la crescita rimane stabile (1,2-1,4%) e la traiettoria dell’inflazione non desta preoccupazioni. Quel che preoccupa, invece, sono i rischi legati a questioni politiche localizzate nei singoli Stati Membri e vanno tenuti sotto osservazione;

- Regno Unito: la questione Brexit rimane irrisolta, per cui le previsioni rimangono fisse su un rallentamento della crescita nei periodi successivi al divorzio;

- Giappone: cresce su tassi bassi grazie al consumo interno, ma continua ad avere il grosso problema demografico di una popolazione che invecchia;

- Cina: sebbene continui a crescere a un ritmo di 6% annuo, anche la Cina sta rallentando la sua corsa. L’economia cinese è seconda solo all’India che procede a colpi di 7% annuo.

- Italia: purtroppo si conferma il fanalino di coda. Senza che nessuno si sorprenda, la crescita prevista dell’1% quasi certamente non ci sarà. In autunno, con la Commissione Europea rinnovata, con tutta probabilità verranno di nuovo passati sotto la lente d’ingrandimento i conti e le riforme nostrane. Che si torni a parlare di manovra correttiva?

LO SPAURACCHIO CHIAMATO RECESSIONE

Rispetto al passato, sia la Federal Reserve, sia la Banca Centrale Europea si sono mostrate più preoccupate riguardo alla situazione economico-finanziaria globale, tanto che hanno cambiato toni e registro. La FED è più sensibile all’andamento dei mercati finanziari e la discesa subìta a fine 2018 l’ha indotta a mutare il proprio atteggiamento. Attualmente, però, negli USA la recessione non è all’orizzonte per tutto il 2019. Se la recessione non pare essere in arrivo, possiamo però registrare il ritorno di elevati livelli di volatilità. Da un periodo di bassissima volatilità nel 2017, si sono verificati due importanti picchi verso l’alto: il primo a febbraio e il secondo a ottobre del 2018. Non c’è una relazione meccanica tra l’andamento della volatilità e quello dei mercati, ma si possono evidenziare picchi e fluttuazioni in relazione a eventi di natura politica. Nel 2019 gli investitori devono esser pronti a confrontarsi con altri momenti di volatilità elevata.

LIQUIDITÀ GLOBALE

Sul fronte liquidità, nel 2010, 2014 e 2017 abbiamo vissuto anni di grandi flussi dovuti all’intervento delle Banche Centrali. Come da piani, adesso assistiamo a una diminuzione in quanto le Banche Centrali non acquistano più titoli di stato ma si limitano a rinnovare quelli in scadenza. Per il momento non ci sono stati significativi contraccolpi e l’inflazione non sale, un fenomeno dovuto a forze strutturali che mantengono bassi i tassi nominale e reale.

LO SPIRITO DEL 2019

Riepilogando lo scenario a livello macro, sicuramente non mancano motivi di preoccupazione a causa di grandi cambiamenti in vista come la fine delle ere di Angela Merkel, Jean-Claude Juncker e Mario Draghi in UE, finalizzazione della Brexit, elezioni europee, politica in difficoltà in Francia e negoziazioni USA-Cina. Sono tutti fattori di natura politica che sicuramente influenzeranno l’andamento della volatilità sui mercati globali, un fil rouge che farà da collegamento con l’anno a venire, il 2020.

2020: VERSO IL FUTURO

Ultimamente nel mondo si vanno diffondendo approcci più sostenibili dal punto di vista ecologico, climatico, sociale e governativo. I mercati si interessano a tutto ciò che è innovativo e positivo e investono. Si fa strada un tema che promette di essere centrale a partire dal 2020: la deglobalizzazione. Il tipo di globalizzazione che abbiamo vissuto fino ad ora va terminando. È una globalizzazione che, sorvolando per un momento i benefici che ha prodotto, ha causato anche grandi disuguaglianze. Questi “effetti collaterali” sono stati mal gestiti e probabilmente anche sottovalutati e da essi ha avuto origine le ondate di forze populiste a cui assistiamo da qualche tempo a questa parte. La deglobalizzazione impatterà anche sulle filiere, sui processi produttivi, sulle scelte di delocalizzazione e su tutto quel modo di intendere il mercato globale. Un esempio su tutti è quello della Cina, un Paese la cui economia è molto cambiata e che non rappresenta più un hub dove produrre a bassissimo costo. Vari Paesi prendono in considerazione di abbandonare la logica delle organizzazioni internazionali, ma solo poche di esse sono realmente in grado di poter fronteggiare da soli i colossi economici e l’andamento dei mercati: un conto è se sono gli Stati Uniti a scegliere questa strada, un altro se è un singolo Paese europeo.

E L’ITALIA?

Sulla base di quanto sta accadendo nel resto del mondo, l’economia italiana come reagisce? Quanto è vulnerabile? L’Italia sta vivendo un momento molto complesso, caratterizzato dall’influenza di forze di natura internazionale e da questioni di politica interna. La crescita del Paese ne risente molto, ma questo turbine di forze e cambiamenti è controbilanciato da caratteristiche strutturali interne e benefici derivanti da spinte iniziate in passato (es. turismo, sostegno all’industria). Tenuto conto di tutto, però, il quadro della situazione è complesso e un po’ grigio. Rallentamento globale e politica che arranca non sono condizioni favorevoli alla crescita. Esiste un divario tra la percezione e la realtà della condizione in cui si trova attualmente l’Italia ed è difficile riuscire ad isolare i singoli fattori oggettivi che la compongono. Si evidenziano in particolare e, in senso negativo, l’invecchiamento generale della popolazione, una scarsa flessibilità e bassa competitività rispetto ad altri Paesi mentre, in senso positivo, contribuiscono il basso livello di indebitamento della popolazione e la sua ancor florida ricchezza privata. Il risultato? Una crescita bassa che, in forma aggregata, fa rallentare tutta l’Eurozona. Sottraendo la performance dell’Italia, i numeri dicono che l’Unione Europea cresce bene. A conti fatti, il rallentamento economico ci ha fatti tornare in area crescita zero, ma ancora non si parla di recessione. Ci troviamo in una fase di stagnazione tecnica, che è temporanea e con spazio di recupero. Attenzione, però: se è vero che non necessariamente si arriverà alla recessione reale, al tempo stesso il rischio esiste e non va sottovalutato.

COSA TENERE E COSA RIVEDERE

Partendo dal presupposto che potremmo fare meglio di così, della performance italiana possiamo salvare l’export. Infatti, il nostro export funziona, realizziamo prodotti di qualità che sono ben recepiti e richiesti nel mondo. Anche di fronte a una recessione globale, da cui consegue una sofferenza dell’export, il recupero sarebbe veloce una volta migliorata la situazione. Nel quadro generale positivo delle esportazioni, però, c’è un difetto. L’Italia esporta soprattutto beni a bassa intensità di conoscenza e molto poco in termini di servizi. La manifattura è ancora il nostro cavallo di battaglia, ma nel futuro i servizi saranno più richiesti e su di essi bisognerebbe puntare per sviluppare l’export nella giusta direzione. Con l’introduzione dei dazi e l’aumento delle catene di valore complesse, esportare beni sarà un freno più che un volano e puntare solo su di essi non è strategico. Assolutamente da rivedere sono i consumi e gli investimenti che, invece, non funzionano: l’Italia è uno dei pochi Paesi dell’area UE ad essere ancora rimasta al di sotto dei livelli pre-crisi. La previsione per il futuro (orizzonte temporale al 2020) è che il Paese torni a crescere, sebbene non al ritmo più sostenuto del 2017, anche per via di un rallentamento a livello globale. Attenzione però, il pericolo non sarà completamente scongiurato: infatti, se la prossima manovra di bilancio sarà violenta, l’economia italiana andrà in recessione. Per quanto riguarda l’inflazione, invece, si stima che rimarrà intorno al 1,6% fino al 2021.

PRODUZIONE E IMPRESE

Ancora si registra un calo di fiducia da parte delle aziende e prosegue il rallentamento che continua dal secondo trimestre del 2018. Il quadro generale è di declino, ma la produzione ancora non è calata. Una situazione generale in peggioramento che non si trova ancora in fase critica. Non c’è percezione di un ambiente caratterizzato dalle giuste condizioni per investire sul medio-lungo termine e questo è dovuto alla visione tendente al negativo delle aziende. È un chiaro segnale di allarme e, se ignorato, condurrà a danni e peggioramento. Le PMI, le tantissime piccole maglie che costituiscono il tessuto industriale italiano, sono forti e possono rimanere competitive solo se si attivano per unirsi in distretti; ma se invece puntano a rimanere delle piccole realtà a conduzione famigliare senza introdurre le necessarie innovazioni allora si può tradurre in un problema strutturale e di freno per l’intero Paese. Senza l’innovazione non si riesce a stare al passo con altri Paesi concorrenti più lungimiranti e, quindi, si perde competitività. La questione si rende evidente anche analizzando l’andamento dei settori produttivi. Ad esempio, la manifattura è rimasta in linea con sé stessa, mentre alimentare, abbigliamento, tessile, mobili, stampa e legno sono in declino e tra i settori meno competitivi del mercato italiano. Le aziende appartenenti a questi settori, infatti, sono quelle a cui il fatturato cala maggiormente. Il paradigma è lampante: chi è meno competitivo ha un fatturato più basso.

TIRANDO LE SOMME

La situazione dell’Italia è statica e la fiducia è un po’ timida nelle sue manifestazioni. La disoccupazione è, complessivamente, in calo, ma ancora non è tornata ai livelli più bassi precedenti alla crisi. Le banche sono più aperte ed erogano prestiti alle imprese che possono finalmente rinnovarsi e investire. Malgrado i risultati economici poco entusiasmanti, l’Italia rimane una potenza mondiale. È triste sottolineare ancora una volta, che esistono tante potenzialità inesplorate che potrebbero farci rialzare. Il lavoro di miglioramento va portato avanti sui fronti di educazione, innovazione, produttività e demografia. Le cattive politiche hanno costretto il Paese a lottare per recuperare la competitività sensibilmente calata. Ora la parola d’ordine per risalire la china deve essere ‘innovare’ con lo scopo d’essere moderni e competitivi. Che sia un processo continuativo nel tempo, poiché la competitività non è il raggiungimento di uno stato ma, piuttosto, uno sforzo costante per rimanere in testa alla gara.

Assosvezia ringrazia Deutsche Bank e i suoi relatori per l’ottimo approfondimento concesso al network svedese.

www.assosvezia.it | testo e foto di Viola Albertini

LE EDIZIONI PRECEDENTI

- XI Edizione | Economic Outlook Italia – Ci siamo persi lungo il cammino?

- X Edizione | Economic Outlook Italia – Se fossimo più efficienti ora dove saremmo?

- IX Edizione | Economic Outlook Italia – È arrivata l’ora del Rinascimento Europeo

- VIII Edizione | Economic Outlook Italia – Il Bel Paese in un ritratto a luci e ombre

- VI Edizione | Economic Outlook Italia – Cinque fattori di volatilità

- V Edizione | Economic Outlook Italia – La crescita è la miglior medicina

- IV Edizione | Economic Outlook Italia – Cosa ci riserva il futuro?

- III Edizione | Economic Outlook Italia – Si sta come d’autunno sugli alberi le foglie

- I Edizione | Assemblea Generale dei Soci e degli Associati Assosvezia 2014 – Intervento di Marina Salamon e le previsioni economiche per il 2014 di Deutsche Bank