Se fossimo più efficienti ora dove saremmo?

Ripresa e crescita sincrona a livello globale e un’Italia che potrebbe fare scuola ma è ripartita a ritmo contenuto

Milano, 26 marzo 2018 – L’approfondimento sulla situazione economico-finanziaria organizzato da Assosvezia con la preziosa collaborazione dell’associato Deutsche Bank è giunto al traguardo della decima edizione consecutiva. Ancora una volta il seminario è stato tenuto dai relatori di Deutsche Bank Luigi Sottile, Head DPM Italy Team e Michele Bovenzi, Discretionary Portfolio Manager, ormai nomi e visi di casa alla Camera di Commercio Italo-Svedese, che con grande perizia hanno tracciato l’aggiornamento tanto seguito e richiesto dalle aziende svedesi in Italia. Davide Binaghi, Vice Presidente di Assosvezia e Managing Director di Telia Carrier Italia, ha dato il benvenuto a tutti i presenti e moderato l’incontro. Ecco quanto detto e cosa aspettarci per i prossimi mesi.

Il contesto mondiale

In un quadro caratterizzato da momenti di forte panico (febbraio 2018), la situazione generale è un pochino peggiorata rispetto a quanto analizzato nell’edizione precedente a causa di vari fattori di incertezza politica. Infatti ci troviamo nel bel mezzo di una guerra globale sui dazi iniziata dall’amministrazione USA a fini protezionistici, ma questi negoziati a muso duro stanno indirettamente instillando volatilità sui mercati e non hanno effetti di rilievo sull’innalzamento del PIL. Si tratta di una guerra commerciale che non può portare benefici a nessuna delle parti coinvolte ed è condotta più per questioni politiche che di reale utilità economica.

La crescita economica globale

Ad ogni modo, nel complesso stiamo vivendo un periodo di espansione economica importante e generale. Questa condizione adesso si è estesa anche a quei Paesi che più o meno 6 mesi fa si trovavano in una situazione non positiva e di recessione. Dunque continua il periodo di crescita sincrona globale, che per la prima volta raggiunge un’estensione geografica di questa entità. Detto con altre parole, il numero di Paesi in recessione nel mondo è il più basso di sempre.

Andando a guardare più da vicino due realtà chiave sullo scacchiere geopolitico mondiale, troviamo la Cina il cui PIL si è normalizzato su valori più simili ad altri Paesi sviluppati, ma mantenendosi sempre in una fascia un pochino più alta. Tornando agli USA, la crescita reale del PIL si avvia verso il record del periodo di ripresa più lungo della storia. Infatti sono quasi 10 anni che l’economia procede con questo ritmo, un rialzo iniziato appena 6 mesi dopo il fallimento della Lehman Brothers. Gli Stati Uniti hanno dimostrato una capacità molto pragmatica di risalire e uscire da una fase difficilissima, cosa che non ha saputo fare allo stesso modo l’Unione Europea che invece è stata più lenta e meno aggressiva.

Le Banche Centrali

È iniziato il largamente anticipato rallentamento nell’acquisto di titoli di stato da parte delle Banche Centrali. La Federal Reserve è la prima ad aver diminuito e da settembre 2018 anche la BCE dimezzerà la quantità di titoli acquistata passando a 30 milioni di € al mese. In futuro si capirà quale ritmo più contenuto verrà adottato. La Federal Reserve ha adottato gli stimoli monetari alla crescita prima di tutti, con conseguenti risultati anticipati rispetto al resto dei Paesi, mentre la BCE ha meditato e atteso fino al 2016. L’effetto di questi interventi è stato reale e decisivo per riuscire a voltare pagina nel periodo di crisi, ma ha dato origine anche a distorsioni del mercato imponenti. Infatti il mercato globale è stato compresso verso il basso e ora si registra una inversione di marcia e tassi in rialzo.

Gli Stati Uniti

Oltre a quanto detto, bisogna aggiungere che ci sono altri elementi in campo in grado di modificare l’andamento dell’economia e dei mercati. Negli Stati Uniti la recente introduzione della riforma fiscale voluta da Trump è valida solamente per le aziende e non per i cittadini. Da letteratura economica, il principio alla base delle agevolazioni alle aziende è di favorire la creazione di nuovi posti di lavoro e abbassare il livello di disoccupazione. Gli effetti positivi sul PIL di questo intervento già si vedono ed è previsto che continuino almeno per tutto il 2018, ma si tratta di una situazione di difficile gestione per la Federal Reserve. Infatti è insolito che vengano dati stimoli fiscali in una fase di espansione e per questo sono previsti 3 rialzi dei tassi nel corso dell’anno. Una ulteriore complicazione: come si finanzia il minor gettito fiscale generato da questa riforma? La risposta è con un maggior deficit che rischia di vanificare la spinta all’economia a stelle e strisce.

Cosa accade in Italia

Passando alla situazione del Bel Paese, sicuramente abbiamo vissuto periodi peggiori. Infatti l’Italia cresce, grazie anche a un miglior contesto globale e ha finalmente chiuso il gap tra crescita reale e potenziale, attestandosi su un livello abbastanza stazionario. Dopo l’austerity degli anni passati, l’Italia ha sempre più interesse ad aumentare le esportazioni. Dalle analisi della Banca d’Italia e osservando vari indicatori della crescita futura del PIL nostrano, si percepisce una ripresa della fiducia delle aziende trasversale ai vari settori. Le previsioni su PIL e inflazione dicono che il Paese ha ingranato la ripresa, ma ora vive un momento di staticità, infatti le probabilità di crescere oltre al 2% sono solo al 10%. Spagna, Portogallo ed Europa dell’Est riescono a crescere meglio. Ciò che frena l’Italia e in parte anche il resto della UE è una moneta forte che non incentiva le esportazioni. Per ora la BCE non sembra esserne più di tanto preoccupata, ma l’impatto sui prezzi c’è. Anche la produzione industriale è in ripresa: le immatricolazioni auto calano senza gli incentivi, mentre procedono bene i consumi elettrici.

I consumi privati

I consumi privati, che negli USA sono al primo posto, in Italia nel 2017 rimangono in linea con l’anno precedente. Il reddito disponibile reale mostra un arretramento e la fiducia dei consumatori, dopo essere tornata a salire negli scorsi anni, ora si è stabilizzata. Ad oggi sicuramente le aziende mostrano di avere una maggior fiducia rispetto ai consumatori. La propensione al risparmio, che è sempre stata molto forte nel nostro Paese, era necessariamente diminuita negli anni della crisi economica, ma adesso è tornata la tendenza al risparmio. Il rialzo, però, non è tale da raggiungere i livelli di un tempo poiché è tanta la ricchezza che nel frattempo è stata bruciata e ancora non siamo tornati ad avere un reddito reale come quello nel periodo pre-crisi.

Mercato del lavoro, investimenti e settori

Purtroppo il mercato del lavoro continua a non funzionare al meglio: sebbene crescano le ore lavorate e i posti di lavoro, non è stato ancora recuperato il potenziale andato perduto. Il tasso di disoccupazione è un po’ calato, anche per la fascia di popolazione più giovane. Nel complesso, però, la ripresa è meno marcata rispetto all’andamento generale dell’economia. L’inflazione torna verso l’1%, ma la BCE punta a un risultato che si aggira intorno al 2%; la situazione dei crediti alle famiglie e alle imprese è in netto miglioramento grazie alla crescita globale. In fatto di investimenti l’Italia arranca un po’, ma sembrano esserci dei segnali di miglioramento. I conti pubblici, invece, rimangono sempre uno dei punti più delicati.

Gli indicatori per settore mostrano che l’industria manifatturiera si trova in una situazione positiva a livello aggregato (bene elettronica, meccanica, farmaceutica e arredamento), mentre la produzione locale soffre. L’Italia rimane più forte nella parte intermedia della catena di produzione del valore.

Per sbloccare la crescita dell’Italia

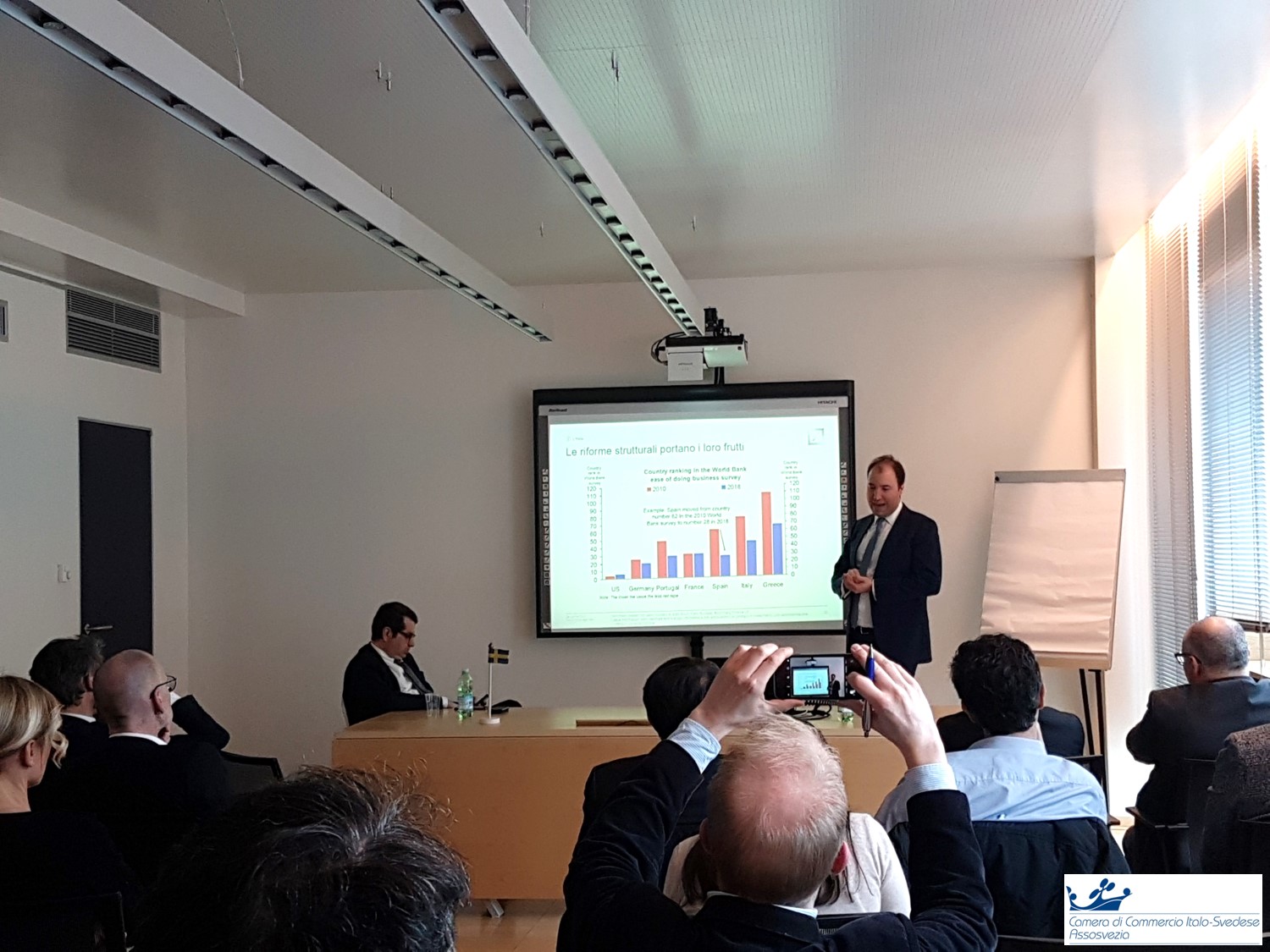

Le riforme strutturali attuate negli scorsi anni hanno portato i loro frutti: nella classifica mondiale dei Paesi dove fare business, l’Italia passa dall’80° al 47° posto. È un buonissimo risultato che deve incentivare a fare ancora di più e meglio per salire nel ranking. Tra gli ambiti su cui intervenire in primis ci sono il mercato del lavoro e la riforma della giustizia. L’Italia vanta eccellenze in tanti settori: siamo bravissimi a progettare e realizzare le grandi infrastrutture (all’estero però, perché qui non si trovano i finanziamenti), la nostra produzione di arredamenti è al primo posto al livello globale, siamo i secondi esportatori in Europa, dietro solamente alla Germania e prima della Francia, e a livello aggregato il Made in Italy è il terzo brand più famoso al mondo. A fronte di così tanto potenziale, qui solamente accennato ma in realtà ben più vasto, a che punto saremmo ora se il Paese fosse più efficiente? L’Italia deve essere realista e mettersi d’impegno a portare a termine le riforme necessarie, perché per quanto le nostre capacità e potenzialità siano concrete, non possiamo più attendere a buttarci alle spalle un impianto generale troppo arcaico e poco trasparente. Dunque puntiamo su educazione, ricerca, innovazione, produttività e demografia per non rimanere fermi al palo e agganciamoci alla spinta della ripresa globale in corso.

Da parte di Assosvezia un ringraziamento sentito a Deutsche Bank e ai suoi relatori per il loro contributo sempre impeccabile e di grande utilità.

www.assosvezia.it | Testo e foto di Viola Albertini

LE EDIZIONI PRECEDENTI

- IX Edizione | Economic Outlook Italia – È arrivata l’ora del Rinascimento Europeo

- VIII Edizione | Economic Outlook Italia – Il Bel Paese in un ritratto a luci e ombre

- VI Edizione | Economic Outlook Italia – Cinque fattori di volatilità

- V Edizione | Economic Outlook Italia – La crescita è la miglior medicina

- IV Edizione | Economic Outlook Italia – Cosa ci riserva il futuro?

- III Edizione | Economic Outlook Italia – Si sta come d’autunno sugli alberi le foglie

- I Edizione | Assemblea Generale dei Soci e degli Associati Assosvezia 2014 – Intervento di Marina Salamon e le previsioni economiche per il 2014 di Deutsche Bank